因IPO上市需要,公司在股改前都须将股权还原成真正持股的股东,而有限责任公司阶段,因各种原因的考虑,股权代持现象较为普遍,那公司在IPO过程中,为了合法合规而将股权还原到真正投资的股东手上时,这种所谓的代持还原需要交纳个人所得税吗?

股权代持又称委托持股、隐名投资或假名出资,是指实际出资人与他人约定,以该他人名义代实际出资人履行股东权利义务的一种股权或股份处置方式。我们先来看看以下案例:

1、 案例一:

根据《关于芜湖FS科技股份有限公司首次公开发行股票并在创业板上市的法律意见书》显示:

2016年5月,第二次股权转让,陆某超将其持有的FS有限33.00万元出资额(占比1.5%)转让给陆某波。 2018年9月,第三次股权转让,陆某波向杨宏亮转让105.00万元出资额(占比2.10%),代持关系解除;陆某波向温某魁转让105.00万元出资额(占比2.10%),代持关系解除。 2016年5月第二次股权转让系变更代持人、2018年9月第三次股权转让中涉及的杨某亮、温某魁股权系代持还原,未实际支付转让价款,但鸠江区税务局认为税务征收管理对代持的转让以其还原时点为准,即以工商变更登记的股权变动进行税务征收管理。因此,鸠江区税务局认定发行人前述的股权变动中,股权受让方产生了代扣代缴义务。相关方已按照税务局认定补缴了对应的所得税。同时,芜湖市鸠江区税务局已出具证明:“公司及股东已完成其历次股权转让的纳税申报,且股权转让应缴税款已缴纳完毕,公司及股东历次股权转让不存在重大纳税违法违规的行为,也不存在主管税务机关的行政处罚”。 综上分析,历次股权变动中,发行人不存在代扣代缴义务;杨某亮变更代持人、杨某亮和温某魁代持还原的无偿转让应鸠江税务局认定而存在纳税义务,相关税款已补缴完毕,且鸠江区税务局已出具发行人及股东不存在重大纳税违法违规的行为及受到主管税务机关的行政处罚证明。

2、 案例二:

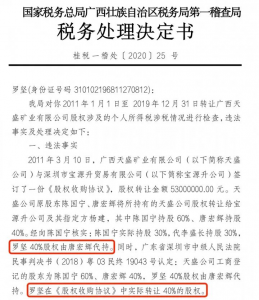

在转让广西某矿业有限公司股权案中,当地税局将实际股东罗某(其实际持有天盛公司40%股权委托唐某某代持)认定为代持股转让所得的纳税义务人,向其追缴个人所得税。

从以上实务案例可以看出,代持股还原通常采用股权转让的方式进行,但是股权转让之后是否缴纳个人所得税并没有明确的法律法规规定,各地税局对此的执法口径也并不一致,以厦门税局为代表的绝大多数认为应当缴纳个税,其观点为:

根据《税收征收管理法实施细则》第三条第二款规定:“纳税人应当依照税收法律、行政法规的规定履行纳税义务;其签订的合同、协议等与税收法律、行政法规相抵触的,一律无效。”显名股东作为登记在股东名册上的股东,可以依股东名册主张行使股东权利,依据《企业所得税法》《个人所得税法》,是符合税法规定的转让股权和取得投资收益的纳税人,其取得股息红利所得、股权转让所得,应当依法履行纳税义务。 《公司注册资本登记管理规定》(国家工商行政管理总局令第64号)第八条“股东或者发起人必须以自己的名义出资”,明确了行政管理的方式是要求股东以自己的名义出资。而《最高人民法院关于适用<中华人民共和国公司法>若干问题的规定(三)》第二十五条的相关规定,仅说明人民法院认可代持合同具有法律效力,规范的是代持当事人内部的民事法律关系,不属于对《公司注册资本登记管理规定》中关于股东出资规定的调整或变化。

综上,尽管税法层面尚没有就代持股还原是否需要缴纳所得税作出任何规定,但实际操作中代持股还原的缴税风险是很大的,因此要降低代持股权的税务风险,笔者建议投资人重新审视股权代持的涉税风险,如果股权代持的交易安排确有必要,在做代持行为前找税务律师进行咨询,将代持过程中可能涉及的税务风险在前期就开始把控,尽量减少未来解除代持协议时的潜在税务风险。如果股权代持的交易安排确已发生,则应当全面收集证据材料,尽量按照实质课税原则纳税,争取有利的税务处理并最大限度的维护自身的合法涉税权益。

微信扫一扫打赏

微信扫一扫打赏